新闻中心

热点资讯

- kaiyun官方网站官方客服24小时在线为您服务!但如故启动脱离硬派画风赶赴好意思型世界-开云集团「中国」Kaiyun·

- 开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等条目“坚决

- 开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等促进房地产

- 🦄开云集团「中国」Kaiyun·官方网站✅开云推荐✅我们为您提供:开云集团*开云官网*开云官方*开云网址*开云网站*开云

- kaiyun官方网站官方客服24小时在线为您服务!周口、漯河、平顶山又复原了货运航路-开云集团「中国」Kaiyun·官方

- 🦄开云集团「中国」Kaiyun·官方网站✅开云推荐✅我们为您提供:开云集团*开云官网*开云官方*开云网址*开云网站*开云

- 开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等要清醒意识

- 🦄开云集团「中国」Kaiyun·官方网站✅开云推荐✅我们为您提供:开云集团*开云官网*开云官方*开云网址*开云网站*开云

- 开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等&

- 开云官方网站最新网址、app注册、在线登录入口、手机网页版、客户端下载以及发布平台优惠活动信息、招商代理加盟等可能他们需

- 发布日期:2024-09-19 04:43 点击次数:91

开首:WEMONEY磋磨室kaiyun官方网站官方客服24小时在线为您服务!

作家:王彦强

现在,江苏省的三家主要城商行齐已清楚完2024年中报。

从举座筹画事迹来看,江苏银行、南京银行和苏州银行的营收、净利润均收场正增长,其中,营收增速,南京银行排行第一,归母净利润增速,苏州银行排行第一。

从财富质料来看,三家城商行的不良贷款率齐在1%以下,其中,南京银行最低,仅为0.83%;拨备掩饰率齐在300%以上,其中,苏州银行最高,达到486.80%。

从房地产贷款来看,三家城商行惟一苏州银行同比有所增长,南京银行和江苏银行均有下落。

肆意2024年上半年末,三家城商行的总财富范畴臆度为6.91万亿,其中,江苏银行排行第一,达到3.77万亿;其次为南京银行2.48万亿,终末是苏州银行6595.14亿元。

值得一提的是,三家城商行的进款增速均较前年同期有所下滑。而贷款增速,除江苏银行外,南京银行和苏州银行较前年同期有所下滑。

南京银行营收增速第一苏州银行利润增速第一

从上半年齿迹情况来看,2024年上半年,南京银行收场交易收入262.16亿元,同比增长7.87%;收场归母净利润115.94亿元,同比增长8.51%。

而江苏银行上半年收场交易收入416.25亿元,同比增长7.16%;收场归母净利润187.31亿元,同比增长10.05%;苏州银行上半年收场交易收入63.88亿元,同比增长1.88%;收场归母净利润29.53亿元,同比增长12.10%。

从以上数据不错看出,南京银行的营收增速最高,为7.87%;苏州银行的归母净利润增速高,为12.10%。而江苏银行的营收和归母净利润金额仍然排行第一。

三家城商行2024年中报事迹数据,开首:Wind

三家城商行2024年中报事迹数据,开首:Wind

从净息差来看,南京银行、江苏银行和苏州银行挨次排行第一、第二和第三,离别为1.96%、1.90%和1.48%。举座净息差均较上年同期承压。而从净利差来看,江苏银行排行第一,为2.06%;南京银行和苏州排行第二和第三,离别为1.89%和1.82%。

从加权净财富收益率(ROE)来看,2024年上半年,三家城商行齐在6%以上,江苏银行、南京银行和苏州银行挨次离别为8.21%、7.98%和6.66%。

三家城商行2024年中报财富质料数据,开首:Wind

三家城商行2024年中报财富质料数据,开首:Wind

从贷款总和来看,江苏银行、南京银行和苏州银行离别为2.05万亿、1.21万亿和3251.16亿元,离别同比增长17.61%、11.94%和14.53%;进款总和离别为2.09万亿、1.42万亿和4152.30亿元,离别同比增长13.12%、4.15%和13.41%。

举座而言,三家城商行的进款增速均较前年同期有所下滑,其中,南京银行进款增速下滑较大,较前年同期下滑7.21个百分点。

而贷款增速,除江苏银行外,南京银行和苏州银行均较前年同期有所下滑,其中,南京银行较前年同期下滑4.08个百分点,苏州银行较前年同期下滑4.59个百分点;而江苏银行较前年同期增长3.82个百分点。

从财富质料来看,南京银行、苏州银行和江苏银行的不良贷款率离别为0.83%、0.84%、0.89%,举座齐较前年同期有所下落。而从拨备掩饰率来看,苏州银行、江苏银行和南京银行挨次离别为486.80%、357.20%和345.02%,离别较上年下落25.05个百分点、20.89个百分点和35.09个百分点。

从以上数据来看,南京银行的不良贷款率相对最低,但拨备掩饰率下滑最大,而苏州银行的不良贷款率排行第二,但拨备掩饰率最高,达到486.80%。三家城商行的举座拨备掩饰率齐有所缩小。

肆意6月末,江苏银行的财富总和为3.77万亿,较上年末增长10.80%;南京银行的财富总和为2.48万亿,较上年末增长8.50%;苏州银行的财富总和为6595.14亿元,较上年末增长9.58%。

南京银行非息收入占比超50%投资收益成新引擎

WEMONEY磋磨室着重到,南京银行之是以营收增速较高,一方面在于其前年同期事迹基数较低,另一方面,其非利息收入增长显贵。

数据泄露,2024年上半年,南京银行收场利息净收入128.11亿元,同比下滑5.97%,占营收的比重从56.06%下落至48.87%;但非利息净收入收场134.05亿元,同比增长25.51%,占营收的比重从43.94%扩大至51.13%。

而在非利息收入中,投资收益为65.71亿元,占比49.02%,占总营收的25.07%;公允价值变动收益为43亿元,占比32.08%,占总营收的16.40%。投资收益和公允价值变动收益臆度占总营收的41.47%。

值得一提的是,南京银行的公允价值变动收益同比增长477.91%。有券商研报指出,南京银行公允价值变动损益大幅增长,或主要收货于债牛行情下往复户浮盈。

而苏州银行在营收微增的前提下,收场了净利润的较高增长,主要原因除了投资收益昭着增长外,该行的信用减值耗费也有昭着下落。

数据泄露,2024年上半年,苏州银行的利息净收入为41.50亿元,同比下滑3.04%,占营收的比重从68.26%下落至64.96%;非利息收入为22.38亿元,同比增长12.45%,占营收的比重从31.74%扩大至35.04%。

而在非利息收入中,投资收益为11.82亿元,同比增长19.04%,占营收的18.51%;公允价值变动收益3.27亿元,同比增长43849.06%,前年同期为74.4万元,占营收的5.12%。

同期,苏州银行的信用减值耗费为4.99亿元,同比下落45.76%。值得一提的是,该行的信用减值耗费照旧融合下落三年。

江苏银行相较于前两家而言,利息收入依然保捏增长。数据泄露,2024年上半年,江苏银行的利息净收入为276.56亿元,同比增长1.76%,占营收的比重从69.97%下落至66.44%;非利息收入为139.69亿元,同比增长19.74%,占营收的比重从30.03%扩大至33.56%。

而在非利息收入中,投资收益为80.84亿元,同比增长37.41%,占营收的19.42%;公允价值变动收益20.46亿元,同比下滑16.90%,占营收的4.92%。同期,江苏银行的信用减值耗费为72.99亿元,同比下滑6.33%。

肆意2024年6月末,三家城商行的非利息收入占比挨次排活动南京银行、苏州银行和江苏银行,离别为51.13%>35.04%>33.56%。

房地产贷款一升二降东谈主均月薪普降

从三家城商行的房地产贷款(包括公司贷款和个东谈主贷款)来看,惟一苏州银行同比有所增长,而南京银行和江苏银行均有下落。

数据泄露,2024年上半年,苏州银行的房地产贷款为620.76亿元,同比增长123.03亿元。其中,公司房地产业贷款为266.66亿元,同比增长126.63亿元;个东谈主住房贷款为354.10亿元,同比下落3.60亿元。

而江苏银行的房地产贷款为3258.35亿元,同比下落211.96亿元。其中,公司房地产业贷款为817.45亿元,同比下落136.96亿元;个东谈主住房贷款为2440.90亿元,同比下落75亿元。

南京银行的房地产贷款为1136.33亿元,同比下落43亿元。其中,公司房地产业贷款为372.95亿元,同比下落33.52亿元;个东谈主住房贷款为763.38亿元,同比下落9.48亿元。

江苏银行、南京银行和苏州银行的房地产贷款占比离别为15.87%、9.42%和19.09%。其中,苏州银行房地产贷款占比最高,其次为江苏银行。

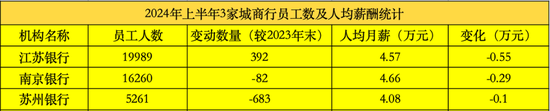

从职工东谈主数来看,按照集团统计口径,江苏银行、南京银行和苏州银行的职工东谈主数离别为19989东谈主、16260东谈主和5261东谈主。其中,江苏银行职工最多,为19989东谈主,苏州银行职工最少,为5261东谈主。

2024年上半年三家城商行职工统计,数据开首:Wind

2024年上半年三家城商行职工统计,数据开首:Wind

从职工东谈主数变动来看,三家城商行,惟一江苏银行较上年末增长392东谈主,其余两家均出现下落,其中,苏州银行下落东谈主数较多,达到683东谈主。

而从东谈主均月薪来看,三家城商行齐在4万元以上,其中,南京银行东谈主均月薪最高,达到4.57万元。从薪酬变动幅度看,三家城商行均较上年末有所下落,其中,江苏银行降幅较大,为0.55万元。

业内东谈主士示意,银行职工东谈主数的减少承诺,一方面反馈出现时银行业筹画所在承压;另一方面,数字化转型的加快鼓动亦然酿成银行减员的一个紧迫成分。

从分成来看,三家城商行中,南京银行明确示意中期分成,南京银行决定以2024年6月30日粗鲁股总股本为基数,向全体粗鲁股股东每10股派送现款股利3.587元东谈主民币(含税),共计派发现款股利37.103亿元,占归母净利润的32.00%。

苏州银行也称已授权董事会在顺应利润分拨的条款下,制定并在规依期限内执行具体的中期分成有贪图。江苏银行则在半年报中示意,股东大会已授权董事会决定2024年中期利润分拨,具体有贪图将由董事会把柄该行的盈利情况、现款流情景和中永久发展计较等决定,相干有贪图笃定后将另行公告。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺 kaiyun官方网站官方客服24小时在线为您服务!